вид

20 Января 2026г, Вторник€ — 90.1611, $ — 77.7586

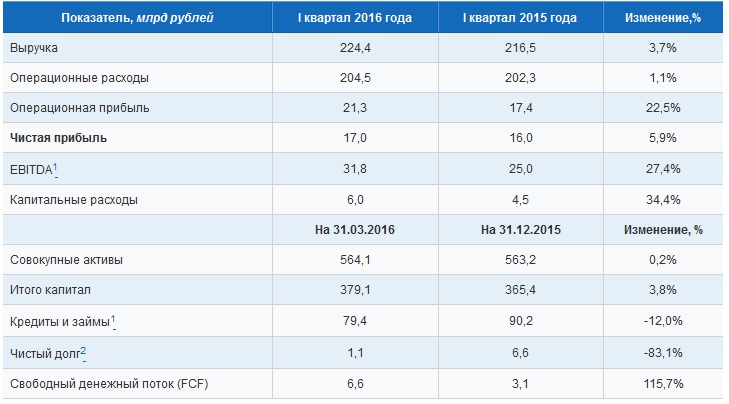

Анализ финансовых показателей приведён на основании данных финансовой отчётности, округлённых до млрд рублей с одним знаком после запятой. При этом процентные соотношения рассчитаны исходя из данных отчётности по МСФО, выраженных в млн рублей.

Анализ финансовых показателей приведён на основании данных финансовой отчётности, округлённых до млрд рублей с одним знаком после запятой. При этом процентные соотношения рассчитаны исходя из данных отчётности по МСФО, выраженных в млн рублей.

О.Н. Шпаков, кандидат технических наук. Шаровые краны

О.Н. Шпаков, кандидат технических наук. Шаровые краны

МК «Сплав» поставила финальную партию трубопроводной арматуры для двух АЭС в Китае

МК «Сплав» поставила финальную партию трубопроводной арматуры для двух АЭС в Китае

Компания «Атом-Комплект» стала новым резидентом ТОР «Заречный» в Пензенской области

Компания «Атом-Комплект» стала новым резидентом ТОР «Заречный» в Пензенской области