вид

3 Мая 2024г, Пятница€ — 98.6447, $ — 92.0538

Один – только план А! Очень редко, но бывает, упоминается и план Б – когда есть ожидаемые негативные оценки развития ситуации на отраслевом рынке. Реальность же, как всегда, преподносит неожиданности! Вообще-то это называется рисками! Так было в еще недавнем полуторагодовалом прошлом с внезапным COVID-19. Вся экономика России, да что там – мировая экономика столкнулась с совершенно непрогнозируемым процессом развития ситуации. Нарушились все взаимосвязи, логистика рынков была парализована, производственные отношения внутри отраслей находились в шоковом состоянии.

Оказалось, что далеко не все участники рынка были готовы к таким сюрпризам и испытаниям. У них был только план А! План, который им был нарисован специалистами-теоретиками в области экономики, финансов и организации производства.

Делая год назад аналогичный обзор показателей развития отрасли в сравнении с показателями предыдущих периодов в прошлом году, пришлось ввести в обиход планирования и оценки ситуации понятие «Черного лебедя» как крайне негативного стечения обстоятельств – форс-мажора. Было ощущение некоторого сюрреализма грянувших тогда вызовов – COVID-19 и карантинные ограничения!

Как журналистам нам было очень тревожно наблюдать реакцию на такие проблемы различных производственных, социальных и экономических субъектов общества. И было неожиданно приятно увидеть, что большая часть арматуростроителей-производственников и участников рынка, работающих на сервисном сегменте услуг в арматуростроении, смогли сравнительно быстро адаптироваться к реальности. Были очень быстро найдены решения проблем обеспечения безопасности работников, устранены логистические сбои, выстроились производственные цепочки.

А отдельные и далеко и не единичные предприятия и предприниматели даже смогли использовать ситуацию для расширения ассортимента своей производимой продукции и увеличения объемов ее внедрения в иные для них сферы, например в области медицинского оборудования или строительства новых объектов здравоохранения. И, к слову, тренд на импортозамещение никто не отменял!

Несмотря на растущий уровень санкционного давления западных участников рынка, увеличивалась экспортная составляющая у многих производителей арматуры. Увеличивались объемы производства и новые виды арматуры, судовой в частности. Развивались НИОКР в области автоматизации приводов и в целом цифровизации проектирования и систематизации продукции арматуростроения. Шла вторая половина 2021 года. Рынки и экономика понемногу выходили из ковидной рецессии.

Согласно рейтингу мировых экономик в 2021-2022 годах, по данным ООН, Российская Федерация с 1657553,77 млн долларов ВВП входит в начало второго десятка стран-лидеров. На первых позициях рейтинга расположились США (более 20 трлн долларов ВВП), КНР (более 13 трлн долларов ВВП) и далее остальные страны, включая Японию, Германию, Индию, Италию и другие.

Общая картина развития промышленности давала слабые позитивные сигналы о стабильном росте. И совсем недавно, согласно интегрированному индексу промышленного производства Росстата РФ за 2021 год (рис. 1), можно было надеяться на хороший старт в 2022-м для бизнеса. Были такие надежды.

Занимаясь подготовкой этой статьи, мы пересмотрели множество материалов по аналитике развития экономики как в Российской Федерации, так и в мире в целом. Многие данные касались прогнозов развития рынков, даже с учетом влияния некоторых осложнений политических противоречий между крупными игроками.

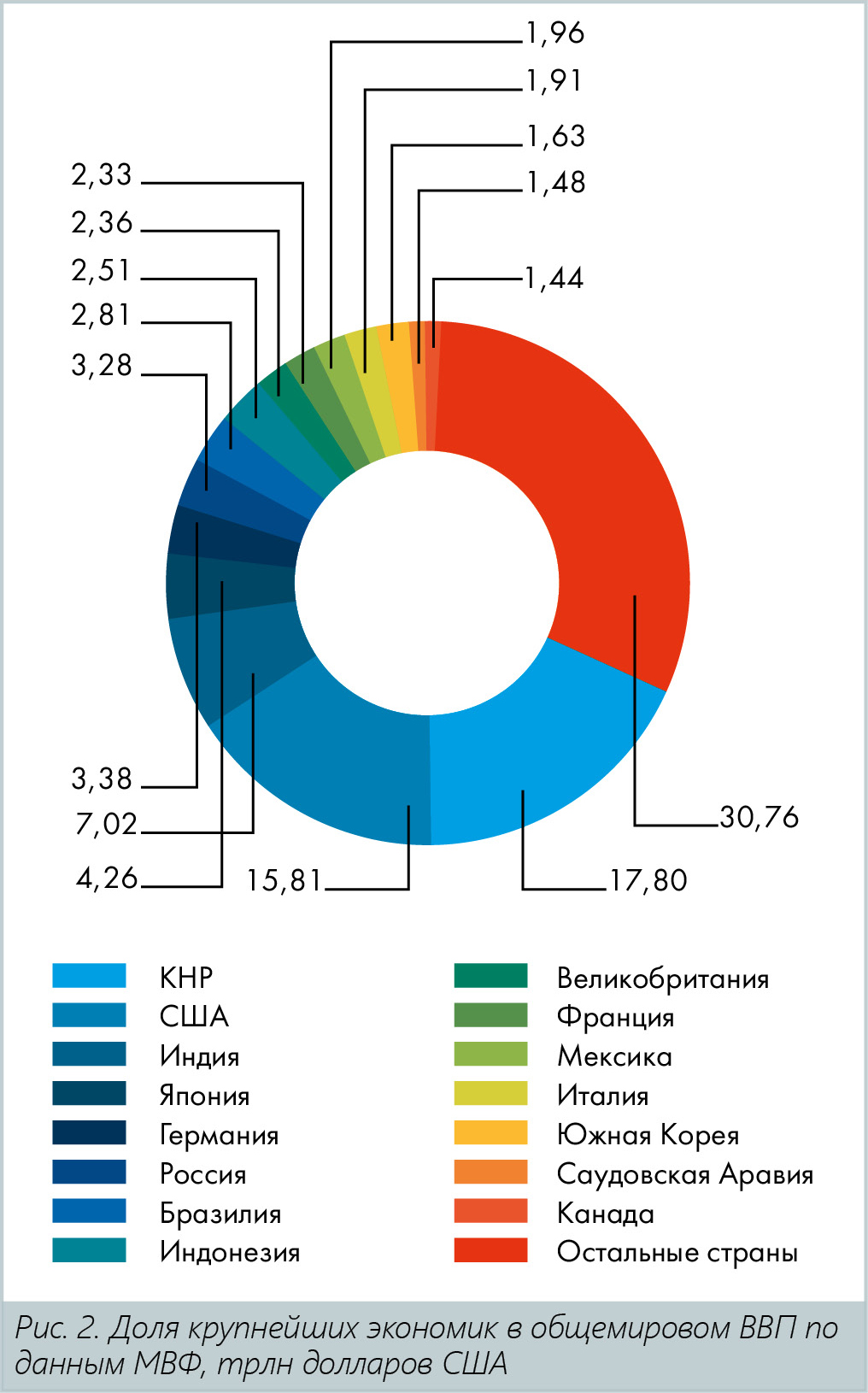

Международный валютный фонд (МВФ) определял позитивный рейтинг всех стран как вполне предсказуемую и понятную последовательность показателей. Достаточно взглянуть на структуру мирового ВВП согласно данным МВФ в прошлом году (рис. 2).

На фоне этого состояние отрасли отечественного арматуростроения имело небольшое, но стабильное развитие от 1,5 % до 5,8 % в год (по разным оценкам и методикам). На это развитие накладывались внутренние тренды, такие как освоение новых типов ТПА или известная программа импортозамещения, освоение внутреннего рынка Таможенного союза, оценка своего состояния по отношению возможностей азиатского и арабского рынков. Даже прогнозы в 2018-2019 годах были сравнительно точны до 2020-го. До года, когда грянул первый «Черный лебедь». На рис. 3 и 4 представлены данные одного из аналитических прогнозов по объемам внутреннего производства ТПА и необходимого импорта для покрытия всех внутренних потребностей в арматуре в России.

Нужно понимать, конечно, что это были проектируемые расчеты и они не отражают имеющейся на сегодня реальности. Хотя бы в том, что была ковидная эпопея и существенная стагнация рынка из-за карантинных ограничений. И на рис. 1 мы это видим! Там понятна «кардиограмма события». Есть провалы, есть восстановление. К концу 2021 года арматуростроители России подошли с настроем на улучшение положения.

Медиагруппа ARMTORG освещала в течение года различные выставочные мероприятия, которые проходили в онлайн- и офлайн-формате. Появилось много разных форм коммуникации участников. На конференциях обсуждались перспективы внедрения новых типов арматуры, применения новых технологий, материалов покрытий. Произошел переход проектирования арматуры в цифру и прозрачность документации в базах, доступных всему кругу участников рынка арматуростроения и, самое главное, потребителям продукции.

Несмотря на прогресс в программе импортозамещения продукции отечественными производителями, доля импортной составляющей все равно оставалась большой и в некоторых областях применения не опускалась ниже 60 %, хотя некоторые оптимистичные руководители отрасли планировали к 2021 году довести этот уровень до 30 %.

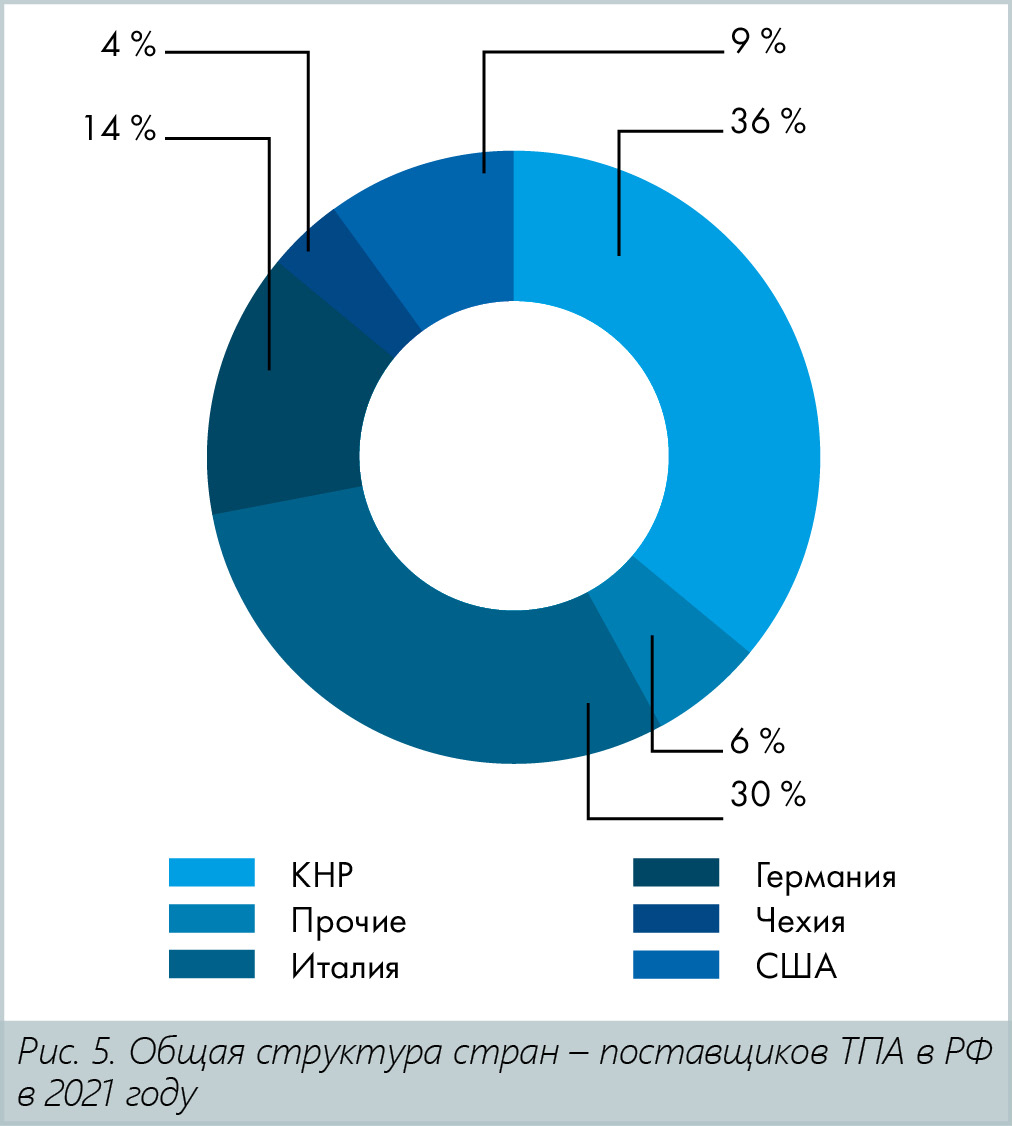

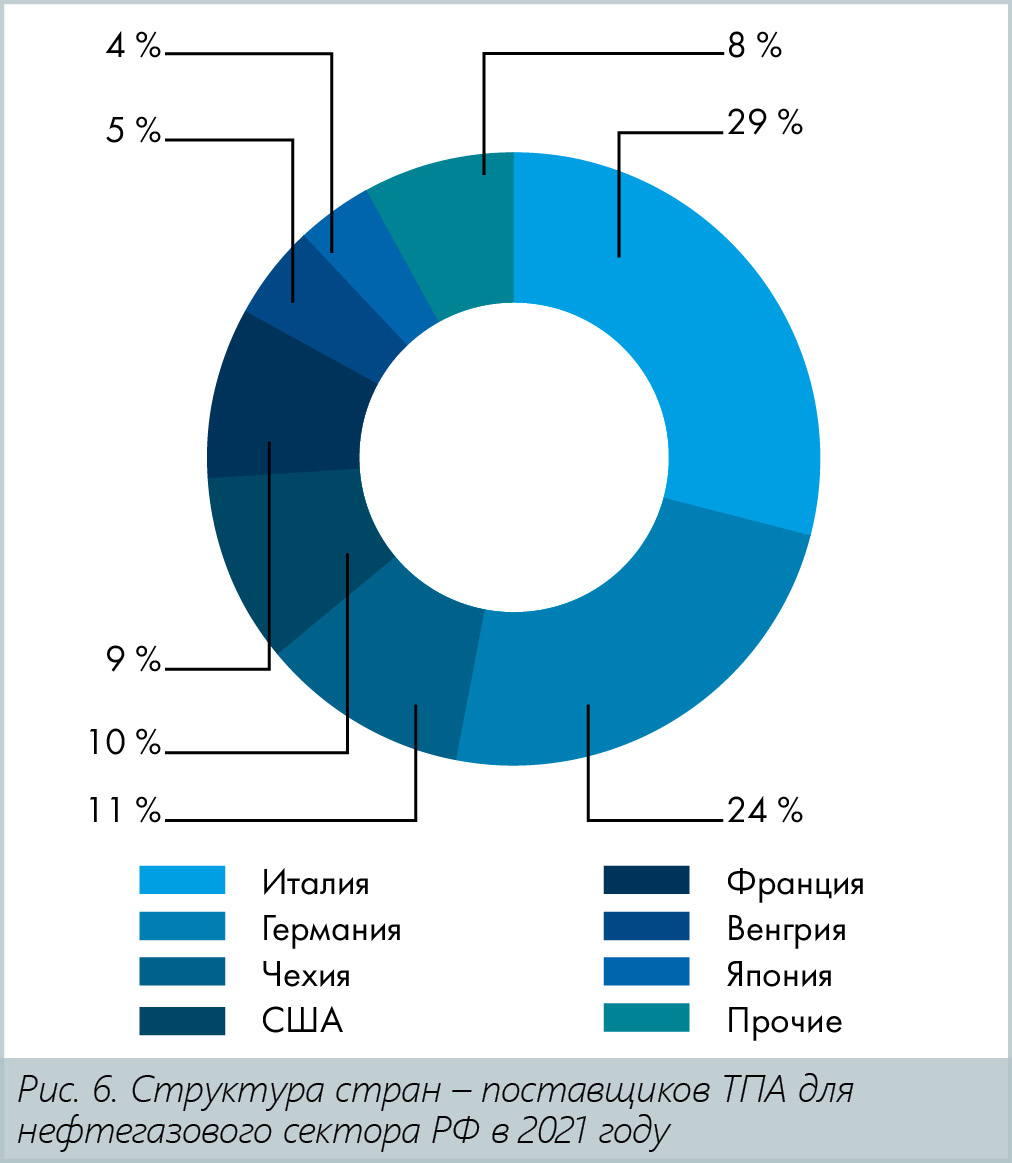

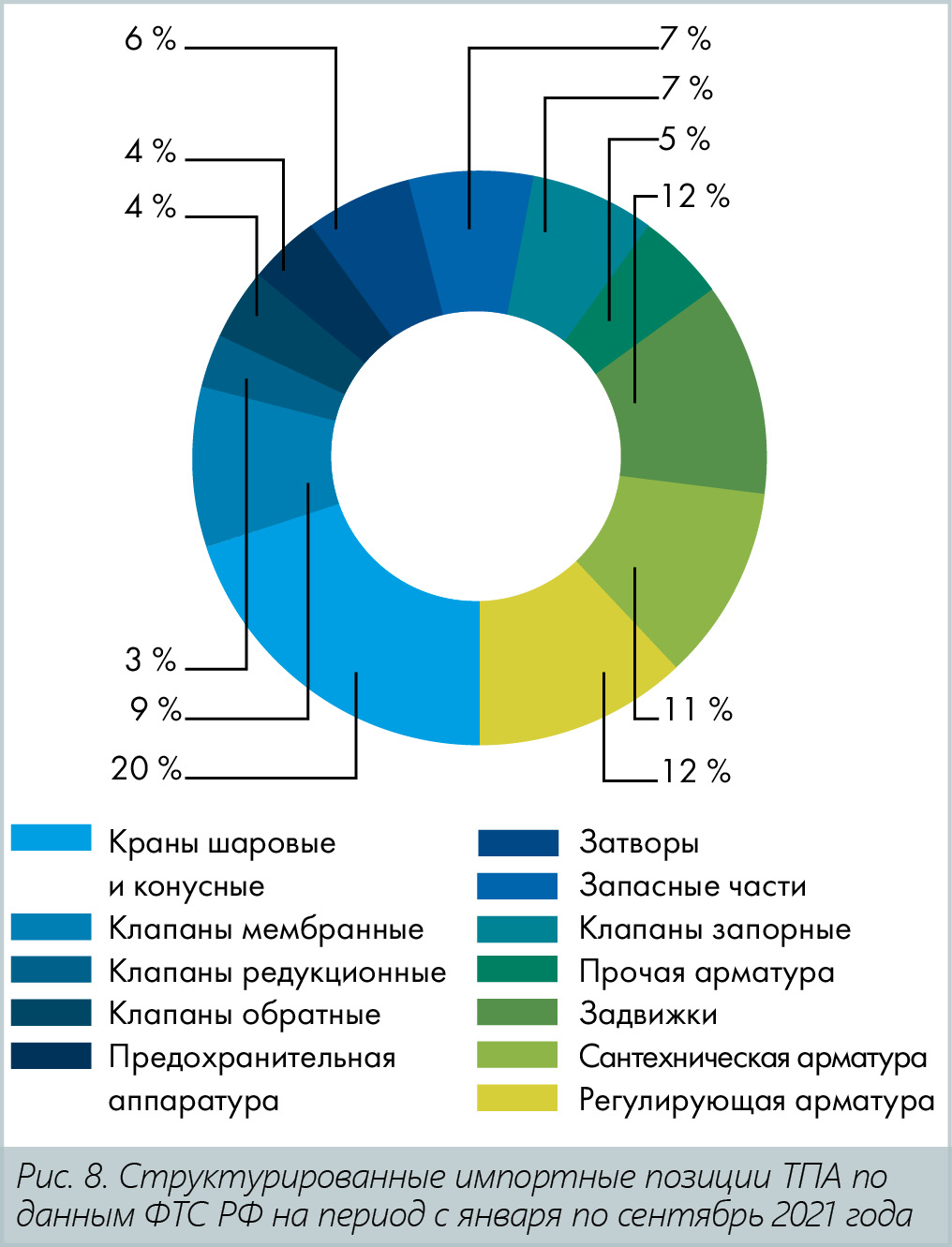

Таким образом, зазор для приложения усилий у предпринимателей и производственников в этом направлении был. На рис. 5 и 6 изображена структура основных стран, откуда направлялся так необходимый нашей экономике импорт ТПА, по данным Федеральной таможенной службы. Информация представлена в двух разрезах: «Общая структура стран – поставщиков ТПА в РФ» и «Структура стран – поставщиков ТПА для нефтегазового сектора РФ». Именно на вторых стоит ориентироваться в развитии импортозамещения, где в комплексах шельфовой разработки и добычи нефтегазового ресурса наибольшая доля импорта ТПА, достигающая в отдельных проектах 90 %.

Крупнейшим заказчиком импорта в России в 2021 году был Амурский газоперерабатывающий завод (Амурский ГПЗ). Там до импортозамещения явно не доходили руки или головы проектировщиков. Понятно, что планировать и проектировать завод начали давно, еще до необходимости импортозамещения и всех сложностей внешнеторговой деятельности в настоящее время. Поэтому для Амурского ГПЗ была важна скорость строительства и выполнения поставок в обгон возможного развития негативных процессов в санкционной политике по отношению к нашему государству со стороны оппонентов, приватизировавших мировой рынок.

Не получается пока импортозамещение и по крупным шельфовым проектам, оборудование и арматурная обвязка которых законтрактованы с FMC Technologies, GE Subsea, Cameron, норвежской Aker. Проекты по добыче и сжижению завязаны на оборудование немецкой Linde AG, где также до планируемых процентов внедрения импортозамещения далеко, как до Пекина пешком. И в целом стоит признать, что вторая волна импортозамещения начиная с 2018 года скорее всего была имитационной. Первая была ориентирована на «продовольственную безопасность» и на удивление дала резкий подъем производства в сельскохозяйственной сфере, где срочно требовалось заместить выпадающие продуктовые цепочки. Но не только аграрным путем шла эта волна, сельскохозяйственное машиностроение также заняло все освободившиеся от импорта ниши рынка. А вот дальше, похоже, все расслабились.

Спрос с флагманов отраслей был, но он был точечным – по отдельным проектам. А полностью по всему кругу необходимых действий и решений эта волна импортозамещения застряла на уровне разных министерских кабинетов и псевдопредпринимателей, ищущих обходные варианты, как скрестить ужа и жабу на почве скрытия импорта под вариантами различной обходной логистики, не развивая собственный НИОКР, не осваивая необходимые технологии, не строя современную станочную и инструментальную производственную базу своему бизнесу. И именно поэтому, если взглянуть на структуру импорта в РФ, которую мы приводим на рис. 7 по данным ФТС по отраслям, где продукция ТПА составляет до 28 % в машиностроительном сегменте и до 1,5 % в металлопродукции, а также отдельно структурированную по видам импортируемой ТПА (рис. 8), получится, что очень слабо арматуростроители в своей массе «импортозамещались». Ждем-с, когда рак на горе свистнет? Или петуха жареного с тыла?

В той или иной мере, но в импорте присутствует практически весь ассортимент трубопроводной арматуры. Конечно, в количественном и стоимостном объеме импорт уменьшился, но, согласитесь, не кардинально (рис. 4).

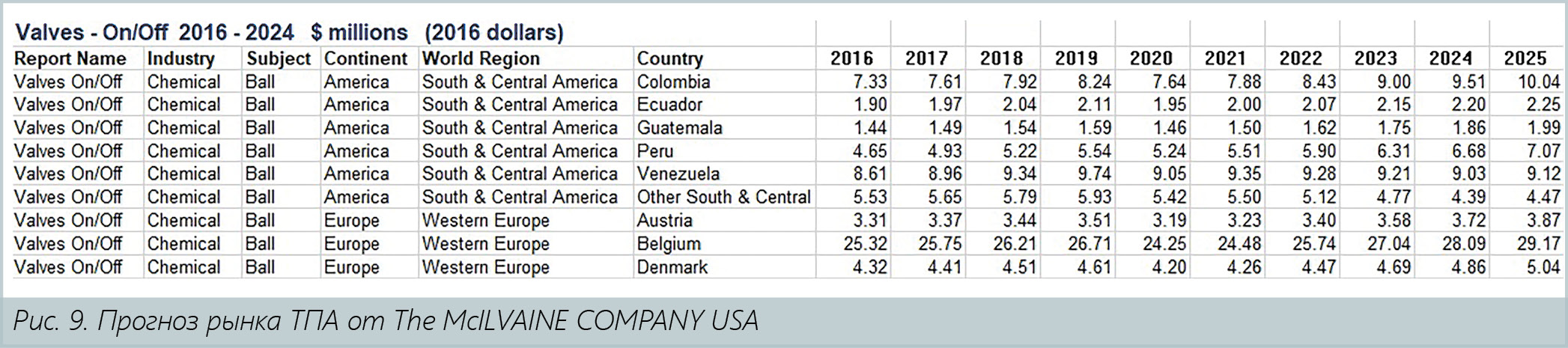

А как обстоят дела у наших зарубежных «партнеров» относительно прогнозов развития производства арматуры? В самой рафинированной экономистами, финансистами и юристами стране в мировой экономике, в США, внимательно следят за показателями отраслей арматуростроения в различных регионах мировой экономики. Пытаемся получить публичные общедоступные данные по отрасли в крупнейшей консалтинговой The McILVAINE COMPANY. За скромную плату в 3900-4900 долларов сайт компании может предоставить доступ к прогнозу по состоянию и развитию мирового рынка трубопроводной арматуры. Нам приходится довольствоваться публичной информацией по не самым важным регионам для арматуростроения (рис. 9).

Исходя из публичных данных, понятно, что никакие ковидные и карантинные проблемы не учитываются, а просто задается условный тренд на рост. Возможно, за вознаграждение информация более близка к реалиям и региональным особенностям. К слову, в отечественном импорте доля американских компаний не превышает 5-7 % в разные годы и, как правило, это комплектное оборудование для глубоководного бурения от крупнейших транснациональных компаний упоминавшимся ранее типа GE или FMS Technologies.

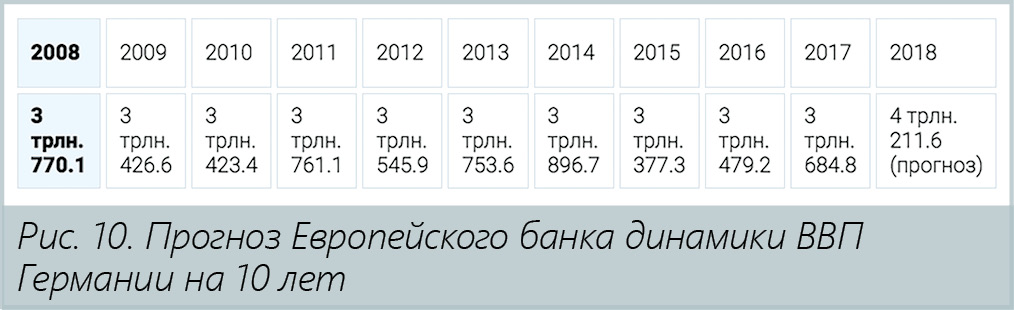

Более информативны наши европейские партнеры. На примере Германии можно более-менее подробно узнать о структуре ВВП страны и доли в ней производства ТПА из открытых источников. На долю промышленности в целом приходится примерно 20 % общего ВВП, а зная статистику мирового банка Германии (рис. 10), получаем на уровне 2018 года прогноз в 4 трлн долларов США, а по информации МВФ (рис. 2) – 3,36 трлн долларов США в 2021 году. Это результат ковидной рецессии. Германию это затронуло более жестко в промышленном секторе.

Большинство европейских промышленных производств ориентировано на экспорт. Так устроены экономические модели Германии, Италии, Франции и других развитых стран. На экспорт ориентируется до 2/3 производства, в структуре промышленного производства арматуростроение занимает около 5 % (рис. 11).

Когда материал для этого весеннего выпуска готовился и была проделана большая работа по анализу трендов развития отрасли и прогнозам на 2022 год, мы, как и все, предполагали, что дважды молния в одно место не бьет. И нам не суждено будет повторно увидеть «Черного лебедя»! Мы ориентировались на работы разных аналитиков и специалистов по финансовому и экономическому прогнозированию. Но что-то пошло не так!

Наступило 24 февраля 2022-го. И все прогнозы по оценке состояния отрасли и ее развития в этом году пришлось выбросить в мусорную корзину. Мир изменился! Стало понятно, что международные статуты, регулирующие мировую торговлю, переток финансов и сами основополагающие институты права и гарантий собственности, свободы торговли и коммуникаций оказались ширмой, которую считающие себя главными участники мировой торговли могут опрокинуть. Предполагалось, что мировой рынок – это свобода, равенство и справедливость, а по факту это покерный стол, где есть игроки, которые считают, что у них есть право быть правее остальных.

Международное право, как и любое другое, существует только в тех условиях, когда есть больше чем одна сторона, декларирующая это право. Право – это всегда ДОГОВОР. А ДОГОВОР – это всегда наличие обязательств всех сторон ДОГОВОРА. Обязательства подразумевают исполнение условий ДОГОВОРА. И ни одна из сторон не может себе присвоить право быть единоличным толкователем и редактором ДОГОВОРА. Основой изменений могут быть только переговоры равноправных сторон. Все остальное ПРОТЕКТОРАТ и ГЕГЕМОНИЯ – навязывание своих прав на принуждение других сторон действовать не в своих интересах, подчинение их интересам ГЕГЕМОНА (ПРОТЕКТОРА).

Суть событий, происходящих в настоящее время, которые меняют современный миропорядок, не есть цель нашей статьи, но стоит обратить внимание, что Россия первоначально осенью 2021 года запросила как раз письменные гарантии своей безопасности с обоснованием своего беспокойства. Получив ответ, который граничил с игнорированием публично заявленного ею, было сделано предупреждение, что дальнейшее право свое будет обеспечиваться военным и военно-техническим способом. Игнорирование, а порой и буффонадная, бросающаяся в глаза некомпетентность высших чиновников Запада привела к тому, что оппоненты по процессу переговоров и получили 24 февраля 2022 года.

В своих публикациях на страницах «Вестника арматуростроителя», в интервью и беседах с нашими читателями и партнерами мы постоянно акцентируем внимание, что для поступательного и позитивного развития любому начинанию (бизнесу, предприятию) нужна компетентная кадровая поддержка. И мы продолжаем придерживаться истинности фразы, приписываемой И. В. Сталину: «Кадры решают всё!»

Это же мы слышим от ветеранов отрасли, которые прошли свой путь от станочника до главного конструктора, от инженера до генерального директора. Буквально недавно, 14 марта, в новостном разделе сайта коллег по журналисткой деятельности – Агентства нефтегазовой информации – в записи беседы главного редактора Рима Арсланова с Александром Романихиным, который более 20 лет руководил Союзом производителей нефтегазового оборудования, обсуждалась именно тема качества кадрового персонала. И вопросы были не о токарях, сварщиках или инженерных специальностях. Речь шла о руководителях, сейчас именуемых ТОПами. Поднята проблема, почему такой сложной с технической точки зрения отраслью руководят зачастую технократы без технического образования.

Да, безусловно, и среди журналистов, экономистов, юристов и филологов-африканистов могут быть талантливые, эрудированные и быстрообучаемые люди, но это не должно быть системой. Иначе это системная ошибка, которая станет очень дорого стоить отрасли. Собственно, отсюда и наше разочарование при подготовке материалов к этой статье. Из всех аналитик на 2022 год нам не удалось найти хоть один, который указывал бы на пусть минимальный, но негативный прогноз. Видимо, многим консультантам и экспертам стоит задуматься о своей компетенции.

В самом начале мы писали о необходимости реально работающему производству или бизнесу иметь планы развития процесса. И, судя по всему, это должен быть не только план А, но и как минимум план Б. А в нашем случае теперь срочно нужно готовить всем план Z! Вот все именно так! Похоже, что все промышленное, и не только, производство переходит в мобилизационный режим и отрасль некоторое время будет управляться в ручном режиме. В такой ситуации обязательно нужно надеяться на себя, на свой коллектив, своих проверенных специалистов-профессионалов. Нужен не спущенный сверху из министерства, а собственный «план ZV». И нужно понимать, что сразу ничего не улучшится, но некоторое время по инерции не ухудшится. Тем, у кого не было НИОКР, хвататься за него не надо. Нужно зарабатывать! Нужно искать рынки сбыта для того, что вы уже сейчас можете производить в достойном качестве и с отработанной технологией. Не успели сделать продукцию для НЕФТЕХИМА, работайте с водопроводной тематикой, сантехнической – неважно. Ищите новые рынки, выходите на экспорт. Не на старые и известные площадки Таможенного союза и бывшего СНГ. Смотрите совсем новые рынки.

Рискуйте БЫТЬ! Мир огромный – есть Африка, есть множество экзотических азиатских государств (в большинстве из них водопровод – это большое богатство и редкость). Есть зажигательная Латинская Америка – это вообще море возможностей. Мы на страницах нашего издания и в новостных разделах сайта периодически помещаем информацию о попытках отечественных арматуростроителей работать на нетипичных экспортных рынках.

Недавно, 14 февраля, в наших новостях была размещена информация о том, как Пензенское конструкторско-технологическое бюро арматуростроения (ПКТБА) поставило предприятию из Нигерии ряд оборудования под маркой REVALVE и помогло с пусконаладкой. Широко известны положительные примеры работы с компаниями в ЮАР. Новые государства Африки, где Россия и русское стали символами свободы и справедливости: недавно бывшие французские колонии – Мали, Центральноафриканская Республика (ЦАР) и другие. Китайцы уже туда пробуют заходить. Пора и российским арматуростроителям!

Нужно зарабатывать средства тем, что мы умеем лучше всего уже сейчас. Потом будет НИОКР, потом будут большие проекты. А сейчас вперед к новому и неизведанному, как Миклухо-Маклай. На нашем корпоративном сайте мы провели интерактивный опрос среди читателей и партнеров по теме развития экспорта и его влияния на собственное производство (рис. 12).

Результаты говорят о том, что для арматуростроителей активность в поиске экспортных вариантов реализации продукции пока не является приоритетной в развитии. Обычным производителям, не флагманам – им пока не до этого, – нужно завершать большие и очень большие проекты. У множества мелких и средних производителей есть полная свобода, подкрепленная последними указами и постановлениями президента Российской Федерации и правительства, направленными на максимальную либерализацию налоговой и финансовой деятельности. Это шанс, который нужно использовать!

Медиагруппа ARMTORG. День промышленности на выставке «Россия». Коротко о главном

Медиагруппа ARMTORG. День промышленности на выставке «Россия». Коротко о главном

Фото недели: АО «Энергомаш (Чехов) – ЧЗЭМ» поставило продукцию для АЭС Пакш,...

Фото недели: АО «Энергомаш (Чехов) – ЧЗЭМ» поставило продукцию для АЭС Пакш,...

Модель ледокола Юрия Чашкова «ПОМОР-ВОИР» была представлена на конференции по развитию...

Модель ледокола Юрия Чашкова «ПОМОР-ВОИР» была представлена на конференции по развитию...