вид

3 Июля 2026г, Пятница€ — 88.7069, $ — 77.9293

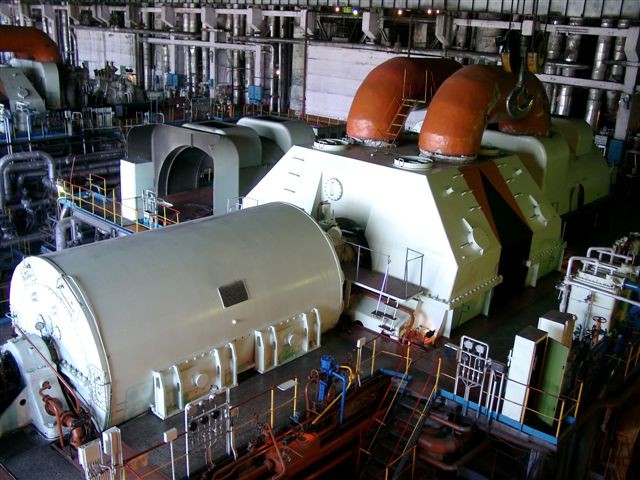

Не секрет, что сегодня рынок теплоэнергетики нестабилен, и постоянно колеблется. Один сезон ремонтов сетей и продаж трубопроводной арматуры не похож на предыдущий, и прослеживая динамику арматурщиков, можно с уверенностью утверждать, что и последующие сезоны в ближайшие пару тройку лет, также будут не предсказуемыми во всех отношениях.

Не секрет, что сегодня рынок теплоэнергетики нестабилен, и постоянно колеблется. Один сезон ремонтов сетей и продаж трубопроводной арматуры не похож на предыдущий, и прослеживая динамику арматурщиков, можно с уверенностью утверждать, что и последующие сезоны в ближайшие пару тройку лет, также будут не предсказуемыми во всех отношениях. - В целом с точки зрения потребителя это вполне очевидная логика: деньги заплачены…

- В целом с точки зрения потребителя это вполне очевидная логика: деньги заплачены… Другая крупная проблема заключается в том, что сейчас, когда перестроили систему работы тепловых сетей, оказалось, что за все потери в сетях независимо от их собственника отвечаем мы — те, кто в конечном итоге реализует тепловую энергию. Получается так потому, что между нашими компаниями, владеющими преимущественно магистральными сетями, и потребителем находится довольно большое количество транзитных сетей. Как получатели платы за тепло, мы оплачиваем транзит и в том числе потери на этих сетях. Но если нормативные потери компенсируются в нашем тарифе, то сверхнормативные никто не учитывает, и они в конечном итоге также падают на нас. То есть у собственников этих сетей нет никакого резона делать хоть что-то для сокращения своих потерь. А зачем, если за них все равно платят другие. Образовался «идеальный бизнес», и в результате в этом секторе оказалось много фирм, которые любят заниматься именно таким «идеальным бизнесом». Нормальных инвесторов там мало.

Другая крупная проблема заключается в том, что сейчас, когда перестроили систему работы тепловых сетей, оказалось, что за все потери в сетях независимо от их собственника отвечаем мы — те, кто в конечном итоге реализует тепловую энергию. Получается так потому, что между нашими компаниями, владеющими преимущественно магистральными сетями, и потребителем находится довольно большое количество транзитных сетей. Как получатели платы за тепло, мы оплачиваем транзит и в том числе потери на этих сетях. Но если нормативные потери компенсируются в нашем тарифе, то сверхнормативные никто не учитывает, и они в конечном итоге также падают на нас. То есть у собственников этих сетей нет никакого резона делать хоть что-то для сокращения своих потерь. А зачем, если за них все равно платят другие. Образовался «идеальный бизнес», и в результате в этом секторе оказалось много фирм, которые любят заниматься именно таким «идеальным бизнесом». Нормальных инвесторов там мало. - В абсолютном выражении у Сибирской генерирующей компании отпуск тепла падает или увеличивается?

- В абсолютном выражении у Сибирской генерирующей компании отпуск тепла падает или увеличивается? - Удастся ли при переходе на тариф альтернативной котельной соблюсти указание руководства страны относительно темпов роста конечных платежей?

- Удастся ли при переходе на тариф альтернативной котельной соблюсти указание руководства страны относительно темпов роста конечных платежей?

5 июля медиагруппа ARMTORG отмечает свое 20-летие!

5 июля медиагруппа ARMTORG отмечает свое 20-летие!

Фото недели: медиагруппа ARMTORG отмечает свое 20-летие!

Фото недели: медиагруппа ARMTORG отмечает свое 20-летие!

Датчик давления Метран-150 стал лауреатом регионального этапа конкурса «20 лучших...

Датчик давления Метран-150 стал лауреатом регионального этапа конкурса «20 лучших...