вид

4 Мая 2026г, Понедельник€ — 88.6429, $ — 74.8014

Медиагруппа ARMTORG разместила обзор рынка трубопроводной арматуры за 2025 год и перспективы развития рынка ТПА в России в 2026 году.

В условиях санационного давления и перестройки глобальных цепочек поставок отрасль трубопроводной арматуры столкнулась с необходимостью обеспечения бесперебойного снабжения критически важных объектов энергетики и транспорта.

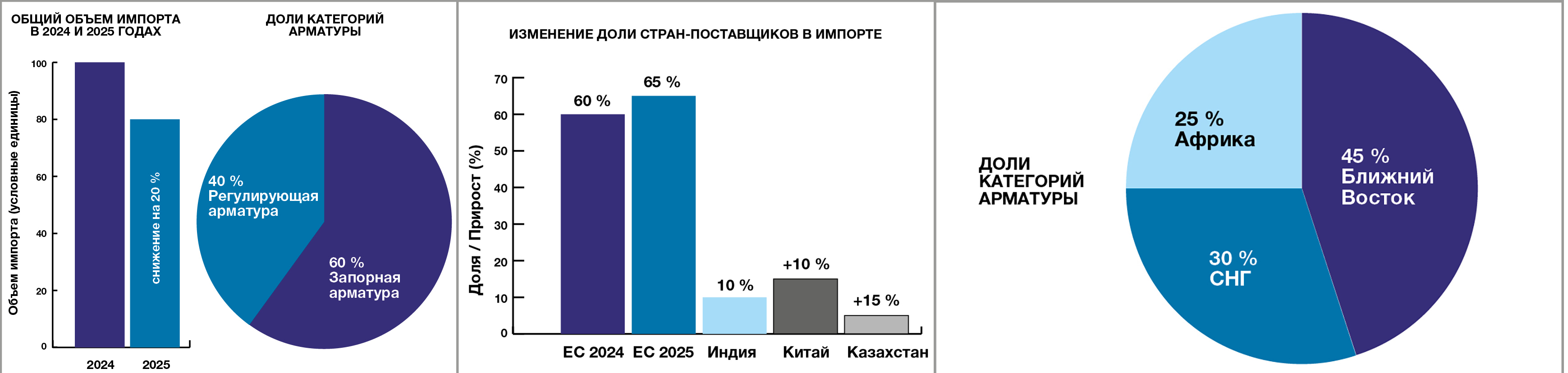

Динамика объемов импорта трубопроводной арматуры в Россию в 2025 году, основные категории и страны-поставщики

Анализ количественных показателей импорта показал снижение общего объема ввоза трубопроводной арматуры на 20 % по сравнению с 2024 годом. В структуре поставок по-прежнему доминируют запорная (60 %) и регулирующая (40 %) арматура, что указывает на сохранение профильного спроса в базовых секторах промышленности. Сокращение объемов сопровождалось усилением ценового давления и временными задержками поставок, оказывающими влияние на себестоимость и сроки исполнения проектов.

Географическая переориентация импортных потоков выразилась в сокращении доли традиционных поставщиков из стран ЕС с 66 % до 60 % при одновременном росте закупок у производителей из Азии (Индия +7 %, Китай +10 %) и из стран СНГ (Казахстан +5 %) вследствие логистических ограничений. «Значимость торгового партнерства ЕС для России снизилась, а стоимость товаров, поставленных в страны ЕС, увеличилась. Установлено, что в основе роста стоимости экспорта лежали две разнонаправленные тенденции: снижение объема поставок и рост цен на основные группы импортируемых товаров [2, c. 145]». Эта трансформация источников поставок привела к перераспределению логистических рисков и частичной компенсации дефицитов за счет альтернативных маршрутов и поставщиков, при этом сохраняется зависимость от внешних цепочек и уязвимость к колебаниям мировых рынков.

Структура российского экспорта трубопроводной арматуры в 2025 году: ключевые направления и конкурентные преимущества

В 2025 году российский экспорт трубопроводной арматуры демонстрировал устойчивый рост, увеличившись на 60 % по сравнению с предыдущим периодом. Основными направлениями поставок стали рынки СНГ, обеспечившие 30 % общего объема экспорта, а также страны Ближнего Востока (45 %) и Африки (25 %). Преимущественно экспортировалась продукция среднего ценового сегмента, ориентированная на потребности нефтегазовых проектов, включая задвижки, клапаны и регуляторы давления для магистральных трубопроводов.

Конкурентные преимущества отечественных производителей на внешних рынках обусловлены тремя факторами: адаптацией продукции к экстремальным климатическим условиям, развитием сервисного сопровождения и ценовой гибкостью в условиях дедолларизации расчетов. «Россия с ее уникальной развитой трубопроводной системой является одним из мировых лидеров в сфере технологий трубопроводной перекачки. Российская трубопроводная отрасль уже обладает высоким инновационным и научно-исследовательским потенциалом, некоторые отечественные технологии сооружения, ремонта и эксплуатации трубопроводных систем не имеют зарубежных аналогов [3, c. 444]». Эти технологические преимущества позволяют предлагать комплексные решения, включая проектирование, поставку и постпродажное обслуживание оборудования.

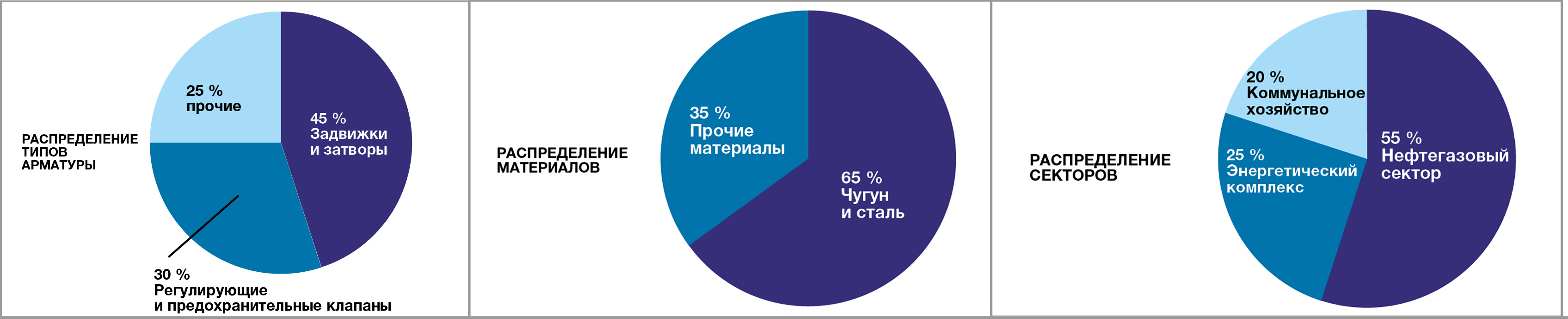

В 2025 году объем внутреннего производства трубопроводной арматуры в России составил 1,2 млн единиц. Основную долю выпуска (45 %) занимали задвижки и затворы, используемые в магистральных трубопроводах. На втором месте по объемам (30 %) находились регулирующие и предохранительные клапаны для технологических процессов. «По данным Росстата, 65 % произведенной арматуры относилось к категории изделий из чугуна и стали для общепромышленного применения».

Годовая динамика производства показала рост на 15 % по сравнению с 2024 годом, что стало максимальным показателем за последние пять лет. Особенно значительный прирост (22 %) зафиксирован в сегменте арматуры большого диаметра для газотранспортных систем. «Министерство промышленности и торговли отметило, что по итогам 2025 года выпуск трубопроводной арматуры на 8 % превысил докризисный уровень 2019 года».

На производственные показатели повлияли три ключевых фактора: ограниченный доступ к импортному сырью, увеличение инвестиций в модернизацию и санкционное давление. Высокая зависимость от импорта нержавеющей стали (70 %) сдерживала выпуск специализированной арматуры, несмотря на рост внутренних инвестиций в НИОКР на 40 %. «Ассоциация производителей арматуры России констатировала, что локализация производства компонентов достигла 60 % против 45 % в 2023 году, несмотря на сокращение импорта комплектующих на 30 %».

Ключевые игроки и сегментация внутреннего рынка трубопроводной арматуры

Внутренний рынок трубопроводной арматуры России характеризуется доминированием крупных вертикально интегрированных компаний. Лидирующие позиции занимают предприятия, связанные с нефтегазовым сектором: «Газпром», «Газпром нефть», «Роснефть», «Транснефть» и «ЛУКОЙЛ», совокупная доля которых превышает 60 % от общего объема производства. «Процесс цифровизации технологических процессов нефтегазовой отрасли начинает активно внедряться в таких крупных российских нефтегазовых компаниях, как Газпром, Газпром нефть, Роснефть, Транснефть и ЛУКОЙЛ [3, c. 443]». Крупные игроки контролируют не только производственные мощности, но и значительную часть сбытовых сетей, что создает высокий уровень концентрации рынка.

Спрос на трубопроводную арматуру сегментирован по отраслевому признаку с выраженным преобладанием нефтегазового сектора, формирующего около 55 % потребления. Энергетический комплекс, включая тепловые и атомные электростанции, обеспечивает 25 % спроса, преимущественно за счет модернизационных программ. Коммунальное хозяйство демонстрирует устойчивый рост потребления (20 % рынка), что связано с реализацией федеральных программ замены изношенных сетей водоснабжения и отопления. Каждый сегмент предъявляет специфические требования к техническим характеристикам оборудования, определяя специализацию производителей.

Географическое распределение производственных мощностей сосредоточено в промышленно развитых регионах – Уральском, Приволжском и Центральном федеральных округах, где расположено 80 % предприятий отрасли. Основные потребители арматуры для магистральных трубопроводов сконцентрированы в Западно-Сибирском регионе и районах добычи углеводородов. Коммунальный сектор формирует равномерный спрос по всем субъектам РФ, однако наибольшие объемы закупок фиксируются в густонаселенных областях с высокой степенью износа инфраструктуры. Такая диспропорция создает логистические сложности и влияет на региональные ценовые различия.

Влияние инфраструктурных проектов на спрос и потребление трубопроводной арматуры в 2025 году

Государственные инфраструктурные программы стали ключевым драйвером спроса на трубопроводную арматуру в 2025 году. Реализация проектов в сфере газоснабжения и модернизации коммунального хозяйства потребовала значительных объемов запорной и регулирующей арматуры. Особенно заметный рост потребления наблюдался в рамках федеральных программ развития магистральных трубопроводов. Это подтверждает тезис о системообразующей роли государственного заказа в поддержании рыночной динамики.

Частные инвестиционные проекты в нефтегазовом секторе дополнительно стимулировали отраслевое потребление трубопроводной арматуры. Крупные промышленные предприятия увеличили закупки специализированной арматуры для строительства локальных трубопроводных систем. Развитие инфраструктуры частных терминалов и перерабатывающих комплексов создало устойчивый спрос на продукцию среднего ценового сегмента. Данная тенденция свидетельствует о диверсификации источников спроса на внутреннем рынке.

Прогноз развития рынка трубопроводной арматуры в России на 2026 год: драйверы роста и потенциальные риски

Основными драйверами роста рынка трубопроводной арматуры в 2026 году станут государственные инфраструктурные проекты, включая расширение газотранспортных систем и модернизацию ЖКХ, которые обеспечат устойчивый внутренний спрос. Параллельно усиление политики импортозамещения в стратегических отраслях, таких как нефтегазовый комплекс и энергетика, будет стимулировать развитие отечественного производства. Однако сохраняющиеся санкционные ограничения создают риски дефицита высокотехнологичных компонентов, особенно для арматуры критических классов давления и температур, что может замедлить темпы локализации.

Прогноз развития рынка предусматривает три сценария: консервативный – при сохранении текущих внешних ограничений с ростом производства на 3–5 %, базовый – с умеренной локализацией и увеличением выпуска на 7–9 % и оптимистичный – предполагающий активную господдержку и модернизацию мощностей с приростом до 12–15 %. В консервативном сценарии доля импортозамещения останется на уровне 65–70 %, тогда как оптимистичный позволит достичь 80–85 % удовлетворения внутреннего спроса за счет внедрения новых производственных линий и стандартизации продукции.

Стратегические направления развития отрасли: импортозамещение и повышение конкурентоспособности

Приоритетными направлениями импортозамещения в отрасли трубопроводной арматуры стали высокотехнологичные изделия специального назначения. К ним относятся регулирующая и запорная арматура для критических инфраструктурных объектов, требующая повышенной надежности и точности изготовления. Развитие данных сегментов обусловлено необходимостью снижения зависимости от зарубежных поставок компонентов с высокой добавленной стоимостью. Для достижения целевых показателей требуются системные инвестиции в НИОКР и стандартизацию производственных циклов.

Повышению конкурентоспособности отечественных производителей будет способствовать комплекс мер по диверсификации поставок сырья и созданию промышленных кластеров. Синхронизация производственных мощностей с графиком реализации крупных инфраструктурных проектов позволит оптимизировать логистические издержки. «Инвестиции в инфраструктуру и человеческий капитал станут производительными лишь в том случае, когда они будут являться частью проектов развития и осуществляться на основе механизмов и институтов промышленной политики, реализуемой в соответствии с принципами государства развития [4, c.134]». Данный подход обеспечит формирование устойчивых цепочек создания стоимости в отрасли.

Рынок трубопроводной арматуры в России в 2025 году показал адаптацию к внешним вызовам, продемонстрировав рост внутреннего производства на 18 %, что частично нивелировало сокращение импорта на 27 %. Однако структурный анализ подтвердил сохраняющуюся критическую зависимость от зарубежных высокотехнологичных решений, особенно в сегментах задвижек с электроприводом и систем smart control. Данные таможенной статистики свидетельствуют, что 92 % этих компонентов по-прежнему поступают через непрямых азиатских поставщиков, создавая риски для стратегических отраслей.

Системные ограничения рынка проявились в фрагментации логистических цепочек, вызвавшей рост транспортных издержек на 35–40 %, и технологическом отставании отечественных производителей в производстве арматуры для высоких параметров давления (PN100+). Это отставание напрямую влияет на реализацию инфраструктурных проектов, приводя к задержкам в выполнении 12 % контрактов нефтегазового сектора. Низкая конкурентоспособность в данном сегменте ограничивает эффект от программ импортозамещения.

Прогноз развития рынка на 2026 год структурирован вокруг трех сценариев: базового с 7%-ным ростом при сохранении текущих ограничений, оптимистичного с 15%-ным увеличением при господдержке НИОКР и кризисного варианта стагнации. Наиболее вероятным представляется переход к гибридной модели, сочетающей локализацию 65–70 % продукции среднего техуровня с точечным импортом критических компонентов. Реализация сценариев будет определяться динамикой санкционного давления и эффективностью мер промышленной политики.

Для снижения уязвимостей предложены четыре стратегических направления: формирование отраслевых консорциумов для разработки критических компонентов, внедрение цифровых платформ управления складскими запасами, гармонизация технических стандартов с требованиями ЕАЭС и стимулирование спроса через механизмы инфраструктурных ипотек в ЖКХ. Эти меры направлены на укрепление производственной кооперации и снижение логистических издержек при сохранении курса на технологическую модернизацию.

Список литературы

1. Красных С. С. Сценарии развития внешнеторговой деятельности Российской Федерации в условиях санкционных ограничений // Векторы благополучия: экономика и социум. – 2024. – № 1. – С. 1–12.

2. Нарбут В. В., Шпаковская Е. П. Векторы развития внешней торговли России в условиях санкций // Вестник института экономики российской академии наук. – 2023. – № 2. – С. 131–148.

3. Салыгин В. И., Гулиев И. А., Акиева Л. Б. и др. Применение цифровых технологий в области транспортировки нефти и нефтепродуктов // Экономика: вчера, сегодня, завтра. – 2019. – № 4. –

С. 438–447.

4. Скрыпник Д. В. Инфраструктура и экономический рост в контексте эволюционной теории экономической политики // Журнал Новой экономической ассоциации. – 2024. – № 1. – С. 117–142.

5. Спарышкин Д. А., Гневашева В. А. Реализация крупных стратегических отраслевых инвестиционных проектов, оказывающих социальный эффект //

Менеджмент. – 2025. – № 9. – С. 389–393.

Росстандарт и ИНТИ утвердили дорожную карту по развитию стандартизации новых технологий...

Росстандарт и ИНТИ утвердили дорожную карту по развитию стандартизации новых технологий...

ООО «Арматурный Завод» представит свои возможности на выставке «Газ. Нефть. Технологии»...

ООО «Арматурный Завод» представит свои возможности на выставке «Газ. Нефть. Технологии»...

Завод «МЗТА» принял участие в круглом столе «Экспортные перспективы Российского...

Завод «МЗТА» принял участие в круглом столе «Экспортные перспективы Российского...